日本語

日本語 English

English français

français Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 한국의

한국의 Tiếng việt

Tiếng việt

今すぐお電話ください

TEL : + 86-4000988557;

スカイプ ID: gfreex@hotmail.com;

WeChat: STEP_ADTECH;

QQ ID: 8936906.

以来 2013年、中国は 世界の になりました最大のロボット市場であり、6年連続で世界第1位にランクされています。 私の 国は、グローバルなロボットの重要な生産拠点および消費者市場になっています。

グローバルオペレーションの産業用ロボットは、新しい より高い スコア

国際ロボット連盟の統計によると IFR 2019年には 2.7 があります百万 産業用ロボット世界中の工場で稼働しており、年間12 %の増加であり、過去最高の 記録です。

から 地域の視点、 2019 で最大の市場は アジアです。 中 それら、中国で稼働している産業用ロボットの数は 21 % 増加しました年間、約783,000 ユニット; 日本で稼働している産業用ロボットの数は355,000台でした。

2019年の産業用ロボットの出荷台数は373,000台でした。国の出荷に関しては、 中国の 出荷台数は145,000台、 日本 49,000ユニットが2番目で、米国は33,300 ユニットでした。 用 3番目の 場所。

中 国内の産業用ロボットの出荷、 安川 を含む4つの主要なロボット工場Electric、Fanuc、Abb、および Kuka 一緒に より多くを説明します 70 %。

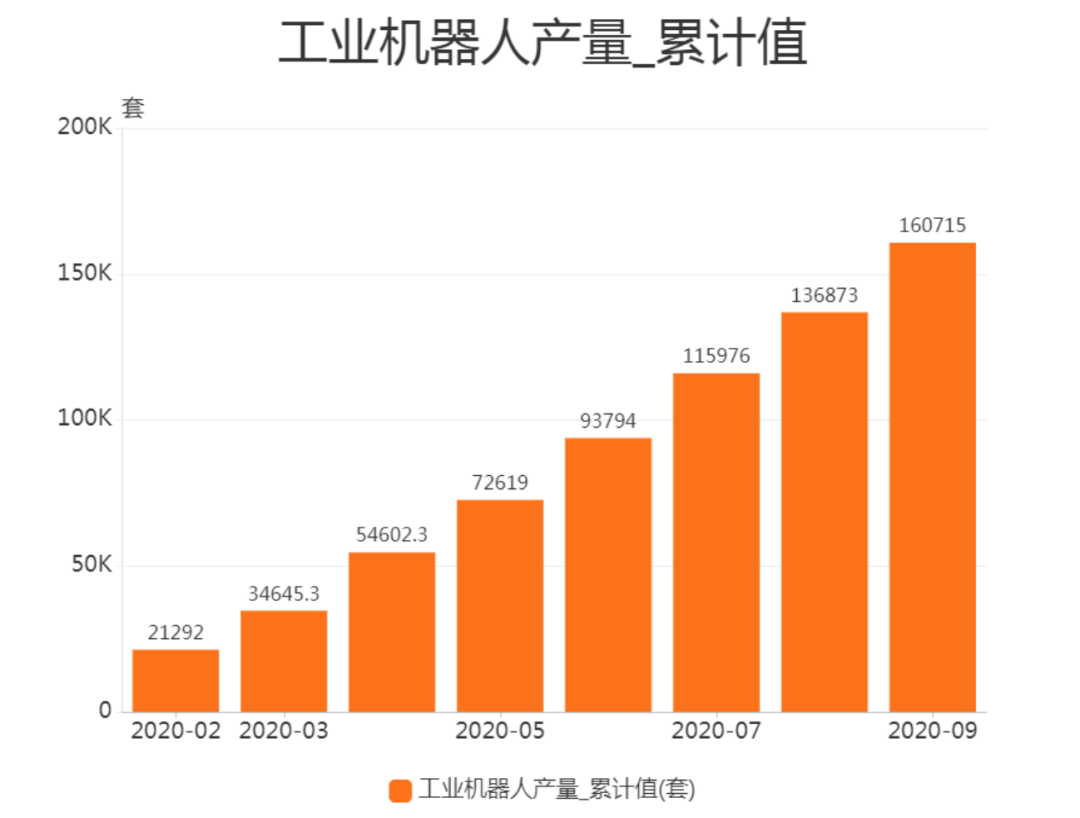

統計によると from 国家統計局、8月の産業用ロボットの出力 2020 20,700ユニットで、 32.50 % の増加です。 前年比; 産業用ロボットの出力 from 1月から8月 2020 13.90 % の増加で136,900ユニットでした 前年比。

国際ロボット連盟は、世界の産業用ロボットの成長は 2019 までに横ばいになると予測しています。そして 2桁 に戻ります 2020年以降の成長

中国のロボット産業同盟は、 from 2020 2029年まで、平均年間成長率は より高くなります 29 %。

国内産業用ロボットの売上高は年々増加しています

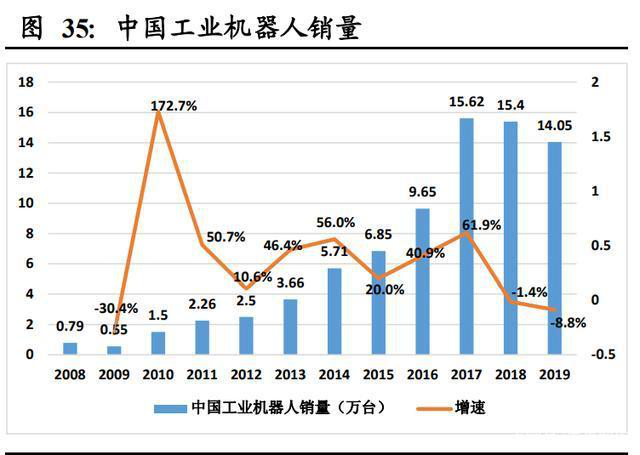

以来 2002年、中国での産業用ロボットの売上は 急速に増加しました。

2003年、中国の産業用ロボットの売上成長率は178 %に達し、 よりもはるかに高かった 18.8 %。 の世界平均 以来 その後、中国の産業用ロボットの年間販売量は 以上 に達しました。 1,000 ユニット。

から 2005 2008年まで、 my の成長率 国の 産業用ロボットの売上高は 20 %-30 % にとどまりました 範囲。

2009年の経済危機の影響を受けて、 中国の の成長率産業用ロボットの売上は30 %減少しましたが、それでも よりも高かったです。グローバル レベル

から 2010 2017年まで、世界の産業用ロボットの売上高は、急速な成長の新しいラウンドに入りました (平均 年間成長率 レート> 25 %)、および 中国の 産業用ロボットも急速に成長し始めています 以来 2010.

から 2010 2017年まで、7年連続で急速な売上成長を達成しました。複合成長率は39.8 %で、 よりも高いままでした。世界の産業用ロボットの売上高の伸び 率

2018 および2019年、マクロ経済の低迷と 米中 の影響を受けた貿易摩擦、 中国の の成長率産業用ロボットの売上は 停滞しています。

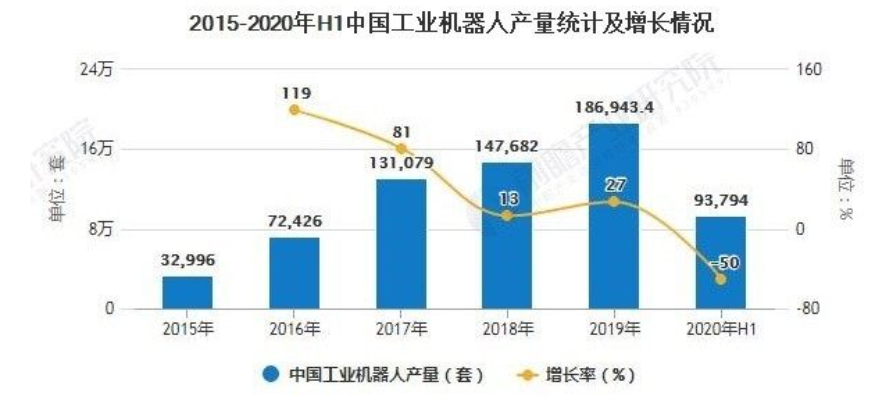

2020年の前半には、産業用ロボットの生産量はマイナスの 成長 を経験するでしょう。エピデミックの影響を受けて、国内の自動車や電子機器などの下流のロボット産業の発展は制限されており、ロボット需要の成長率は 鈍化しています。

コアコンポーネントの産業チェーン + ロボット本体 + 統合アプリケーション

①上流 コアコンポーネントには、制御システム、サーボモーター、精密減速機、センサーが含まれ、これらは "頭脳" に相当します。 ロボットの

競争の面では、 外国資金 企業には絶対的な 利点があります。 日本のブランドは中小規模の OEM を独占しています市場 (シェア 45 %) 優れた製品性能と非常に競争力のある 価格 ヨーロッパのブランドには 30 % があります国内生産 15 %。

②The 中流は産業用ロボット本体の製造であり、それは "本体" です。腕、手首などを含むロボットの一部。一部のロボット本体には歩行構造も含まれています。

ロボット本体のハードウェア技術は、主に構造の最適化とユーザーの改善において成熟してきました 経験 外資は依然として ハイエンド を独占している市場、および ローエンド のローカリゼーション率および ミドルエンド 市場は 増加しました。

ファナック、ABB、安川、 KUKA's 4つのグローバルロボットファミリーが 以上 を占めています 50 % 市場全体の シェア。

③The ダウンストリームは統合アプリケーション会社であり、さまざまなアプリケーションシナリオと 用途 に応じて、産業用ロボットの対象となるシステム統合とソフトウェアの二次開発を担当しています。

デュアルアーム などの主要な一般的なテクノロジーの研究開発において、画期的な進歩が見られました。ロボット両眼視ポジショニングテクノロジー、柔軟 グリッパー 設計技術、および デュアルアーム 協調制御 テクノロジー。

協働ロボットは、減速機、モーター、 エンコーダー の統合統合を実現します。およびドライブ制御、および 再現性 一部の製品のプラスマイナスに達する可能性があります 0.05 mm。

"機械 代替" の経済学徐々に目立つようになる

近年、急速な経済成長と国内の 生産年齢 の数の減少に伴い人口、労働供給の変曲点が現れ、人口ボーナスは徐々に消えていきました。

労働年齢 の割合人口 15-64 中国では 以来 2011;

15-64 歳の絶対数 以来 も衰退しました 2014;

15-64 歳の人口 2018 約1200万減少 から 2013年のピーク。

これ 人口動態の変化は、労働力の不足、企業の採用の難しさ、高額な採用などとして労働市場に反映されています。

人件費の上昇により、機械の需要が生まれました 代替品

さらに、 以降 2012年、産業用ロボットの世界平均価格は、人件費の上昇とロボットのコストの低下により、概して着実かつ下落傾向を示しています。

この文脈では、労働力の機械による置き換え from 2020 〜 2050 高い確実性を備えた長期的な開発トレンドになる可能性があります。自動化およびインテリジェント機器に対する国内需要は、今後も増加すると予想されます。

従来のロボットと協働ロボットの統合

現在、 ヒューマンマシン コラボレーションアプリケーションは上昇傾向を示しています 傾向 2019年には、協働ロボットの設置データが 11 % 増加しました。 2018と比較して

あり ますます多くのサプライヤーが立ち上げています 協働ロボット s 、この種のロボットの適用範囲はますます広くなっています。

産業用ロボットの分野でも、タスクを正確に処理できる従来のケージロボットと、人間と安全に連携できる新しい協働ロボットを組み合わせて、2つの協働作業を実現しています。

私の 国の "Made in china 2025" の実装戦略は、インテリジェントな製造を促進するための産業用ロボットのポリシーサポートでもあります。国内の産業用ロボットも絶えず革新を続けており、市場は よく反応しています。

ABB、KUKA、 Siasun および他の産業用ロボットメーカーが 分野での地位を占めています。

これら に加えてブランド、より多くの中小規模の産業用ロボットメーカーが産業用ロボット市場の主力となっています。

国内産業用ロボットの台頭と産業問題

から 2015 2019年まで、国内で 6軸 ロボット市場では、家庭用ロボットの売上が増加しました から 未満 より 8,000ユニットから約24,000 ユニット; 国内市場シェアも増加しました から 16.4 % 2015 〜 2019。 24.1 %。

今後のスマートシティやスマートファクトリーの段階的発展においては、産業用ロボットが重要な役割を果たし、インテリジェントな運用には多数の産業用ロボットが必要になります。

5G、モノのインターネット、および産業用インターネットの迅速な構築は、産業用ロボットの開発にとって非常に重要です。 2025年までに、産業用ロボット市場は100億米ドル近くに達すると推定されています。 ドル。

しかし GGII によると代理店データ、 中国の の難しさ 2019年の産業用ロボット事業 これは主に、インテグレーター機能の欠如、長い投資収益率、インテグレーター機能の欠如、およびエンドユーザーの認識を向上させる必要性によるものです。

しかし 私の 国は 世界の 産業用ロボットの最大の消費者市場である市場供給は、ほぼ主に 外資系 によって完了しています。 企業。

人口ボーナスの弱体化、産業のアップグレードと効率の改善の文脈で、 「強化 」産業基盤と技術革新能力、高度な製造業と現代のサービス産業の統合開発を促進し、製造業の建設を加速する " 明確に に 書かれています政府の作業報告書、および産業用アップグレードの差し迫った、インテリジェント製造の一般的な傾向、産業用ロボットの爆発的な時代が来ました。

TEL : + 86-4000988557;

スカイプ ID: gfreex@hotmail.com;

WeChat: STEP_ADTECH;

QQ ID: 8936906.

読んで、投稿を続け、購読してください。 何 を教えてください。あなた 考える

IPv6 サポートされているネットワーク 粤ICP备2021036697号-1

IPv6 サポートされているネットワーク 粤ICP备2021036697号-1 オンラインサービス

オンラインサービス 4000988557

4000988557 sales1@troysupply.comsales2@troysupply.com

sales1@troysupply.comsales2@troysupply.com gfreex@hotmail.com

gfreex@hotmail.com Felix

Felix 8936906

8936906 Troysupply_com

Troysupply_com